Was sind Verkaufserlöse?

Der Zweck des Unternehmens in der Regel,ist der Empfang von Einnahmen aus dem Verkauf von Waren und (oder) der Erbringung von Dienstleistungen. Für den gewünschten Zeitraum: Jahr, Quartal oder Monat - wird gezählt, wie viel Geld das Unternehmen aufgrund seiner Arbeitstätigkeit erhält. Das ist der Umsatz.

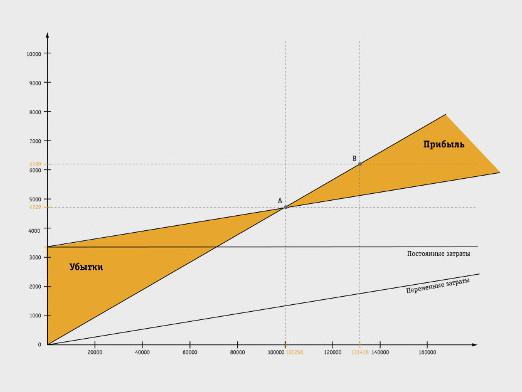

Einnahmen werden manchmal mit Profit verwechselt, dies sind jedoch völlig unterschiedliche Konzepte. Bei der Berechnung des Gewinns aus den Erlösen ist es notwendig, die Aufwendungen der Gesellschaft für die Berichtsperiode abzuziehen.

Neben dem Verkauf von Gütern kann der Erlös aus der Ausgabe von Aktien oder Obligationen, der Platzierung von Kapital zu einem Prozentsatz, anderen Manipulationen mit dem Vermögen der Gesellschaft, das heißt aus Finanz- und Anlageaktivitäten, erzielt werden.

Es ist üblich, Einnahmen auf zwei Arten zu berücksichtigen:

- Cash-Methode, wenn der Betrag aller Gelder, die für den Berichtszeitraum an das Girokonto oder an die Kasse gezahlt werden, berechnet wird.

- Die Accrual-Methode, wenn der Wert der versendeten Waren oder Dienstleistungen ohne Berücksichtigung des Geldeingangs summiert wird.